こんにちは、髪を切ってさっぱりしたタカです。

チエちゃんに以前積み立てNISAについて話したんですが、まだ始めてる様子がないのでとても心配です。

というのも始めるのが早ければ早いほど複利の力が大きくなっていくので、早く始めるに越したことはないんです。

どうすれば始めてくれるだろうかと思い、今回は20年でどれだけ貯まるかを教えていこうと思います。

金融庁の資産運用シュミレーションを使用しています。

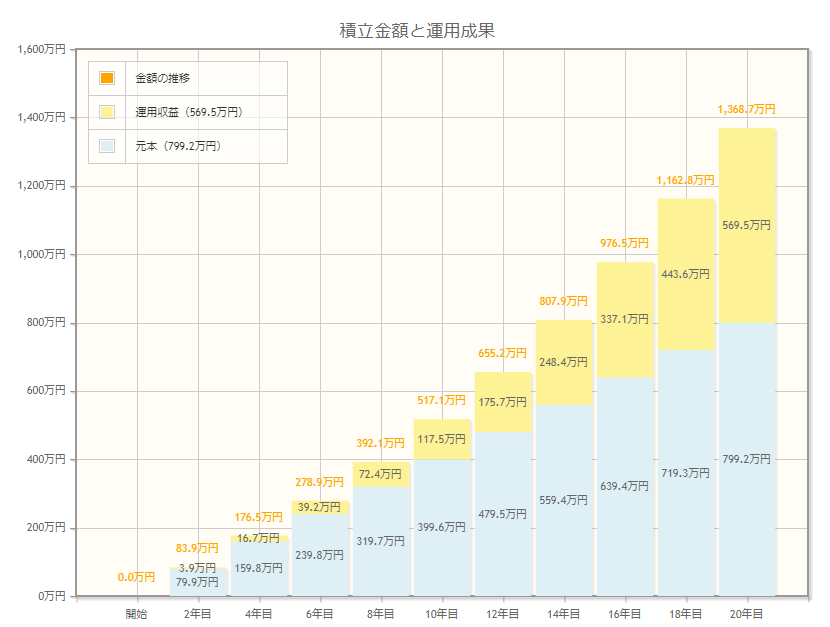

積み立てNISAで20年で貯まる額

積み立てNISAは上限が年40万円になっています。また2042年までとなるので2022年頭から始めたとして20年としています。ただし、買った株は買ってから20年間非課税対象です。

毎月3.33万円ずつで利回り5%で運用した場合はこうなります。

元本が799.2万で運用収益が569.5万円です。約41.6%が運用収益となります。

合計1368.7万円なので次の年はその5%の約68万円が増えて、さらにその次の年は増えた分を足した額の5%が増えていくというイメージです。何もしなくても年々増えていきます。

※税金は今は考慮していません。

そこまで行くと暴落しても元本が減る確率というのはかなり低くなります。

ちなみにリーマンショックは約51%ほど暴落しましたが、下落期間185日で回復しています。

なので株価暴落と言って一時的に元本割れをしても、いずれ回復するので売ったりしてはいけませんよ。

基本はバイ&ホールドです

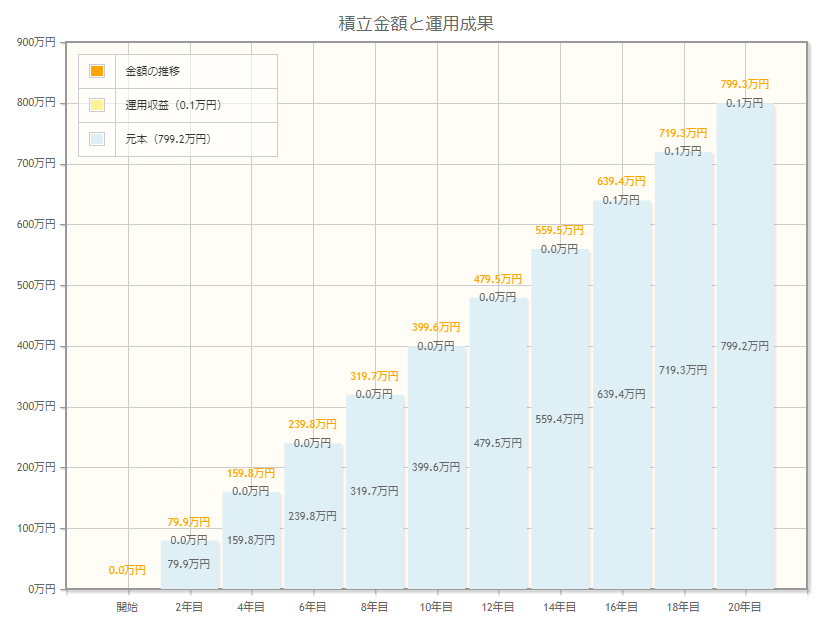

銀行でやったら悲惨

銀行は年利0.001%なのでほとんど意味がありません。

銀行にお金を預けてると思っているかもしれませんが、貸しているのです。

貸しているのだから増やして返してもらわないと何のメリットもありません。

下の画像が銀行で貯めた場合です。ほとんど元本のままですね

さっきは何のメリットもないといいましたが、それは資産運用での話です。

銀行のいいところはすぐに現金を使えるってところです。

なので生活防衛費をためるのには銀行でためておくのがいいと思います。

生活防衛費がいくら貯めるべきかはまた別の機会で書くかもしれません。

まとめ

今回は積み立てNISAでいくら貯まるかを見せてみました。

始めた方がいいというのがわかってもらえたら幸いです。

次に気になるのは何の商品を買えばいいかになってくるかと思います。

それは次に書いていきます。

では以上になります。

最後まで読んでいただきありがとうございました。

コメント